限界利益とは

売上高から、売上高の変化と共に変化する費用(変動費という)を引いたものを限界利益という。また、売上高に対する限界利益の率を限界利益率という。

限界利益率がわかっていれば、売上高の増減による利益影響がわかると共に、品番別・機種別の限界利益がわかっていれば、どの品番・機種を伸ばせば利益が向上するのかもわかる。

売上高の増減で利益はいくら変わるのか

日ごろから一番変動するのが売上高だけに、売上高の変化で利益がどれだけ変化するのかがわかっていないと事前に利益対策を打つことはできない。

売上高の変化と共に変わる費用(変動費)を把握する

利益は、売上高から費用を引いて求める。…「利益=売上高-費用」

すなわち、売上高の変化によって利益がいくら変化するかは、売上高の変化によっていくら費用が変化するかがわかればよいということだ。

変動費と固定費

費用には、売上高の変化と共に増減する費用と、売上高が変化しても変わらない費用がある。

材料費や運送費などのように、売上高の変化と共に変化する費用を変動費という。

それに対して、人件費や減価償却費などは、売上高が変化して変わらない。このように売上高が変化しても変わらない費用を固定費と言う。

売上高の変化によって変わるのは、変動費だけなので、売上高に占める変動費の比率(変動費率)がわかっていれば、売上高の変動による利益影響はすぐにわかる。

例えば、変動費率が60%だったとすれば、1000万円売上高が増えれば600万円費用が増え、利益は、400万円増えることになる。

限界利益

売上高から変動費を引いたものを限界利益といい、売上高に占める限界利益の率を限界利益率という。変動費率が60%であれば、限界利益率は40%となる。

すなわち、利益影響は、売上高の変動額に限界利益率を掛ければ求めることができる。

すなわち、1000万円売上高が減りそうということであれば、1000万円×限界利益率(40%)=400万円 利益は減ることになる。

品番別に限界利益を把握する

品番別に変動費を把握し、限界利益がわかれば、どの品番や機種の販売を拡大すれば、より利益を多く出すことができるかもわかる。

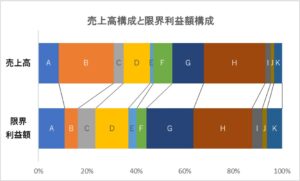

この表のように、品番別の限界利益と共に、品番別の売上高と限界利益額を表にすると、どの品番でいくらの限界利益を稼いでいるかがわかる。

さらに、売上高構成と限界利益額構成のグラフにしてみると、よりわかりやすい。

Bのような品番は、20%以上の売上高構成を占めるものの、限界利益はほとんどなく、この品番の販売を取りやめても、利益にはほとんど影響しないことがわかる。

売上高だけを追求して、儲からない品番を拡販しても何の意味もない。営業部門の責任は、売上高ではなく、計画の限界利益額を稼ぐことなのだ。

また、限界利益がマイナスの品番があれば、その品番は売れば売るほど利益が減ることを意味する。そのような品番は、即刻、廃番にするか、大幅値上げが必要だ。

限界利益の把握と管理がいかに重要かということだ。

原価計算には、全部原価計算と直接原価計算があるが、限界利益を把握して管理するには、変動費のみを品番別に配分した直接原価計算が経営判断ではもっとも重要といえる。

直接原価計算については、「直接原価計算とは」を参照。

日頃から活用したい変動損益計算書

ところで、決算書で使われる損益計算書は、売上高から売上原価を引いて営業利益が記載されている。また、売上原価は棚卸増減と製造原価で求められる。

しかし、この損益計算書では、売上高の変化でいくら利益影響があるかはわからない。日常の経営管理では、費用を変動費と固定費に分けた損益計算書(これを「変動損益計算書」という)を作成して管理することが大切ということだ。

これが作成できていれば、損益分岐点もすぐにわかる。

変動損益計算書については、「変動損益計算書とは」を参照。

(関連サイト)