変動損益計算書の作成方法

変動損益計算書とは、費用を売上高の変動と共に変化する費用(変動費)と、売上高の増減では変化しない費用(固定費)に分けて作成した損益計算書のこと。日常の経営推進で活用する管理会計でもっとも使われる損益計算書だ。

限界利益や損益分岐点の把握には、変動損益計算書の作成が必要不可欠。

日ごろから変動損益計算書の活用を

経営推進する上で、キャッシュを増やすためには利益を出すことが重要だが、そのためには、日ごろから変動損益計算書を活用することが必要不可欠だ。

売上高の変動でいくら利益が変化するかを把握するためには限界利益率がわかっている必要がある。また、利益計画を策定する時も、計画利益を確保するための取り組みの枠組みを決める際にも、この変動損益計算書が作成できていると、費目別の目標割り付けが容易にできる。今回は変動損益計算書の作成方法について述べることにする。是非、作成して使いこなしていただきたい。

変動費と固定費を分ける

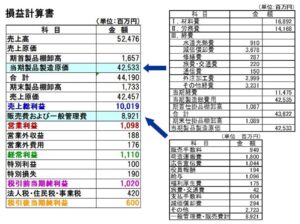

財務会計で定められている損益計算書は、図のような様式になっている。

しかし、このままでは、変動費と固定費が分解されていないので、限界利益率がいくらなのか、固定費はいくらなのかがわからない。

従って、変動損益計算書を作成するためには、すべての費用を変動費と固定費に分けることがスタートとなる。

すなわち「売上原価」と「販売費および一般管理費」を変動費と固定費に分けるということだ。売上原価は、製造原価に期首と期末の製品棚卸高の差を加えて求められる。

すなわち、製造原価を変動費と固定費に分けることが必要ということであり、さらに製品棚卸高の増減分を変動費と固定費に分けることで、売上原価を変動費と固定費に分けることができる。

また、販売費および一般管理費も、同様に変動費と固定費に分ける必要がある。

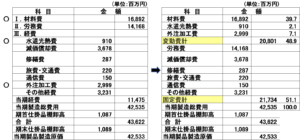

製造原価の分解

まず、製造原価の中で変動費はどの費目かを明確にする必要がある。自社の実態を踏まえて分解することが大切だ。材料費や外注加工費は、生産が増えれば増えるので変動費だ。また、水道光熱費なども生産が増えれば増えるので変動費と言える。変動費と固定費を分けて記載すると下図のようになる。

この時、製品棚卸高の増減分についても変動費と固定費見合いの費用に分ける必要があるので、製造総費用を100とした時のそれぞれの変動費率と固定費合計の率を算出しておく。

また、製造原価の中の仕掛在庫の増減についても分解も必要だが、これについては、棚卸資産の増減の分解のところであわせて説明する。

販売費および一般管理費の分解

販売費および一般管理費についても、売上高の増減によって変動する費用と変動しない固定費に分ける。この中では、販売手数料や荷造運搬費などは売上高の増減によって変化するので変動費と言える。

棚卸資産増減の分解

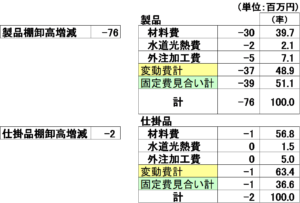

続いて棚卸資産の増減分の分解だ。これには、製品在庫増減と製造原価の中に含まれる仕掛在庫増減がある。

製品在庫(製品棚卸高)については、厳密にいえば、それを製造した時の製造原価の内訳で分解するということになるが、実際いつ製造したものなのかを特定するのは難しい。しかし、今在庫になっているものの大半は今期製造したもののはずなので(そうでなければ滞留在庫があることになる)、今期の製造総費用の内訳で製品棚卸高の増減分を変動費と固定費に分解しても問題はないということだ。

製造原価の分解のところで、製造総費用を100とした時の変動費率と固定費率を算出しておいたのは、棚卸資産の増減に、これを掛け合わせて変動費と固定費に分解するためだ。

同様に仕掛在庫の増減についても、今期の製造費用をベースに分解する。

仕掛在庫の評価がどのようにされているかがわかっているのであれば、それをベースに分解すればよいが、わからないのであれば、材料は生産のスタートと共に投入されるので、材料費はすべて仕掛在庫の評価に含まれており、それ以外の加工費は加工が途中までなので半分で評価されていると仮定して分解すればよい。

尚、棚卸資産増減の固定費見合い分については費目別の分解は行わない。それは、資産計上の中の固定費見合いの評価額がいくらになっているかがわかればよいからだ。

変動損益計算書にまとめる

これら変動費と固定費に分解したものを一つにまとめ、売上高を100%にして、各費目の比率を入れることで、変動損益計算書を作成することができる。

ちなみに、この表は、作成手順をわかりやすくするために、財務会計の損益計算書での記載順番をベースに各費目を記載したが、実際は、次のように人件費関係はまとめて「人件費計」などの行を入れる方が使いやすい。管理のしやすいように費目の順番も変えることも大切だ。

損益分岐点を算出する際の注意点

ここで、一つだけ注意してもらい点がある。それは、損益分岐点の求め方だ。

損益分岐点は、固定費÷限界利益率で求めるが、この時に使う固定費には、在庫増減見合いの固定費(生産販売稼働差見合い固定費ともいう)は含めないということだ。実際、その期に発生した固定費はこの表の固定費計が正しく、在庫の評価に含まれている固定費は資産評価として計上されている費用で実際の費用ではないからだ。詳細な説明は省くが、大量に生産して在庫を積み上げると在庫増減見合いの固定費は大きくマイナスになり、利益は増える。しかし、それは見せかけの利益であって、利益が出せる体質になった訳ではない。在庫増減(棚卸資産増減)見合いの固定費を含めた差し引き固定費を限界利益率で割って損益分岐点を求めてしまったのでは、適切に利益体質を把握することはできないということだ。

変動損益計算書は、日ごろの経営推進管理に必要不可欠なものだ。是非、作成して活用いただきたい。

(関連サイト)

“変動損益計算書の作成方法” に対して3件のコメントがあります。

コメントは受け付けていません。