直接原価計算とは

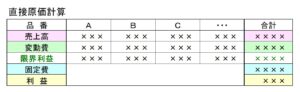

直接原価計算とは、固定費を個別の製品に配賦せず、変動費のみを原価として計算する方式。

固定費は期間原価ととらえて管理するのが通常なので、実際の経営推進に即した原価計算と言える。

経営判断では直接原価計算を有効に活用することが重要。

直接原価計算と全部原価計算

原価計算には、「直接原価計算」と「全部原価計算」の2つの方式がある。

直接原価計算は、変動費(材料費のように売上高の変動と共に変化する費用)のみを配分するのに対し、全部原価計算は、変動費も固定費も全ての原価要素を製品別に配分する。

材料費などの変動費は、個別の製品でどれだけ使われているかは容易に把握できるので計算しやすいが、固定費は製品別の把握はできないので、全部原価計算での固定費の配賦はもっともらしい配分方法を決めて配分する必要がある。

実際の経営推進では直接原価計算が重要

「限界利益とは」のところで述べたように、経営という視点では、製品別・品番別の限界利益を把握することが重要だ。

例えば、限界利益がマイナスの製品があれば、その製品を販売すればするほど利益が減ることになるので、そのような製品は、すぐに販売を中止するか、大幅な値上げが必要だ。

また、より利益を増やすためには、限界利益率の高い製品や品番を拡販することが鍵となる。

営業部門の責任は、計画の売上高を確保することではなく、計画の限界利益額を確保することにある。限界利益の少ない儲からない製品ばかり売って売上計画を達成しても経営にならないからだ。

このように、実際の経営推進では、個別の限界利益を把握することが大切なのだ。

ちなみに、固定費は期間原価(その期間にかかった原価)として捉え、職場別での経費削減や残業削減などに取り組むことになるので、実際の経営推進では、原価見積りをする時を除き、固定費を製品別に配賦する意味はあまりない。

原価管理システムができていない企業でも、まずは製品別の変動費を把握して、直接原価計算ができれば、経営を管理する上でおさえるべきポイントの大半はカバーできることになるのだ。

先ず、適切な経営判断をしていくためにも、直接原価計算だけはできるようにすべきなのだ。

(関連サイト)