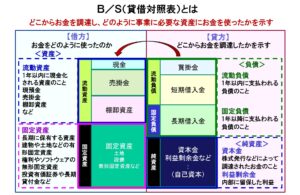

貸借対照表とは-B/Sで管理すべきこと-

貸借対照表(B/S)は、どこからお金を調達し、それをどんな資産に使っているのかを示したものだ。

貸方(貸借対照表の右側)が、どのようにしてお金を調達したかを示しており、借方(左側)は、調達したお金をどんな資産に使ったかを示している。

貸方…どのようにしてお金を調達したかを示す

お金をどのようにして調達したかを示したものが貸方だ。

お金の調達方法は3つしかない。

一つ目は「他人から借りる」ことだ。これは貸借対照表の貸方の負債の部に記載される。これらは、他人から借りて調達したお金だ。

二つ目は「出資してもらう」ことだ。これは資本金や資本剰余金として記される。

そして三つ目は「自ら稼ぐ」だ。これは貸借対照表には「利益剰余金」として記される。

資本金や利益剰余金などを自己資本というが、自己資本が多い方が健全性は高い。

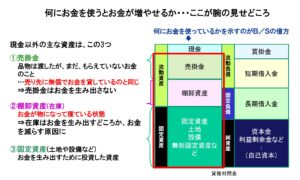

借方…何にお金を使っているかを示す→お金を生み出すものにお金を使う

借方(左側)は、調達したお金を何に使っているかを示している。

借方を見れば、どんなお金の使い方をしているかがわかる。

大切なことは、お金を生み出すものだけにお金を使うということ。

裏返すと、お金を生み出さない資産は、徹底して圧縮することが大切だ。

売掛金は無償で相手にお金を貸しているのと同じ

例えば、売掛金。品物と引き換えにお金をもらっていれば売掛金は発生しない。しかし、納品の都度、支払ってもらうのは手間がかかるので、日常の取引では売掛金が発生する。

しかし、この売掛金は、支払ってもらうまでの間は、相手に無償でお金を貸しているのと同じことなる。言い換えれば、借金までして金利を支払って調達したお金を、取引先に無償で貸しているというのが売掛金だ。

さらに、取引先の経営が悪化して売掛債権が回収できなくなると、利益の悪化だけではなく入金予定のお金が入らず自社の資金繰りに支障を及ぼし経営危機に陥ることにもつながる。

売掛金はいかに早く回収するかが重要であり、取引条件一つにも気を配ることが大切ということだ。

在庫にしてお金を寝かせる

在庫は、お金が物に形を換えたものだ。言い換えれば、在庫が増えれば増えるほど、その分、お金は減る。

さらに、調達したお金には金利などの資本コストがかかっているので、在庫にしておくだけで、コストが発生する。

さらに、在庫は保管場所も必要になり、棚卸作業などの管理のためのコストや物流コストまでかかる。また、大量の在庫を抱え、それが使えなくなる(不良在庫になる)と、廃棄することになる。金利などの資本コストを支払って調達した貴重なお金を不良資産にして廃棄するようなことはあってはならないのだが、在庫が多いとこのようにお金を在庫に換えて捨てるというロスが発生しやすくなる。

このように、売掛金や棚卸資産はお金を生まないばかりか、これらにお金を使ってしまうと、その分、お金は減ることになる。それだけに、これらの圧縮が大切なのだ。

使っていない固定資産は売却を

設備などの固定資産は、お金を生み出すために投資した資産だ。しかし、それが動いていない、使われていないとどうなるだろう。

日本であれば、固定資産には固定資産税が発生する。設備が動いていない間もお金が出ていくということだ。

もし活用していない固定資産があるのであれば、寝かせておくのではなく、売却することを検討すべきということだ。

貸借対照表は、借方の資産をみて、適切なお金の使い方ができているかを常に確認することだ。そして、売掛金や棚卸資産をいかに圧縮すべきかを検討することが大切だ。

売掛金は相手があることなので、簡単に圧縮が難しいことがあるが、棚卸資産の圧縮は、自分の手の内だ。在庫を減らす取り組みは、資産圧縮によってお金を生み出せるばかりか、利益を出せる経営体質を作ることにもつながるのだ。

これについては、「在庫は仕事の質のバロメーター」で解説する。

何にお金を使うのかが、経営者の腕の見せ所であり、そのためには、B/Sをしっかり見て推進することが大切だ。

(関連サイト)