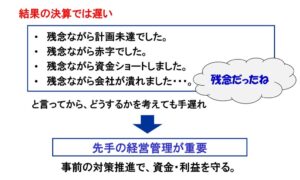

先手の経営管理

会社が潰れてから検討会をしても意味がない

日常の経営管理で重要なことは、先手の対策を打つということだ。会社が潰れてから、「残念だったね」と反省会をしても手遅れだ。

そうならないようにするには、いかに先手で対策するかであり、これが経営管理の基本だ。

上場企業であれば、発表した計画数字や見通し数字は、株主との約束であり、その数字を守る責任がある。同様に海外などの子会社であれば、親会社と約束した計画数字を達成する責任がある。もし計画未達になのそうなら、事前に達成に向けた対策を検討し、計画数字をやりとげるのが経営責任者の責務だ。

先の見通しを把握する

そのためには、日頃から、先の見通しがどうなるかを把握する必要がある。先の見通しがわかれば、それを踏まえて事前の対策を検討できるからだ。

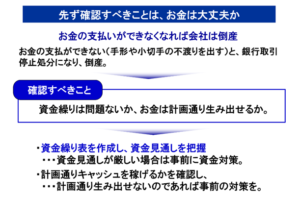

資金見通しの把握

まず把握すべきは、資金の見通しだ。資金繰りが回らなければ倒産につながるからだ。また、いかにお金を増やすかが経営なので、計画通りお金は増やせるかが最大の関心事項のはずだ。

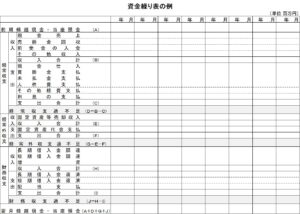

資金見通しの把握には、資金繰り表が作成されている必要がある。今月はいくら入金があるか、いくら支払いが必要になるか、また翌月以降はどうなるかをまとめたものだ。

資金に余裕がない状況なら、日繰り表(日別の資金繰り表)を作成して、いついくら不足するかを把握し、その日までに資金手当てをする必要がある。

当然のことだが、日繰り表まで作成しないといけないような経営は望ましい姿とは言えない。ある程度は資金に余裕を持ち、急な入金遅れや急な支払いが生じても問題ないようにしておきたい。実際、休日や事務手続きの遅れで入金が遅れるということもあるからだ。

計画通りのキャッシュが生み出せるか

お金が回ればそれでよいということでは経営にならない。

経営の基本は、「出資者や金融機関から調達した元手を資産に換え、その資産を使って、より多くのお金を生み出す」ことだ。それだけに、いかに計画通りのお金を生み出すことができるかを確認することが大切だ。

もし、計画通りキャッシュを生み出せない見通しなら、利益確保策と共に、運転資金の圧縮や投資の延期など、具体的な対策を検討する必要がある。

キャッシュフロー計算書の組立が理解できていれば、いかにフリーキャッシュフローを確保するかという視点で、容易に資金対策計画も策定できるはずだ。

それでも計画通りお金が生み出せず、資金不足になる可能性があれば、新たな借入をするなり、グループ会社への支払いがあるのであれば、それを遅らせるなどの対策も必要になる。コミットメントライン(銀行借入枠)が設定されている場合は、その範囲での借入は可能だが、そうでない場合は、金融機関やグループ会社に早めに相談することが大切だ。

利益見通しの把握

日常の経営管理をする上で、資金見通しの把握に続いて、利益見通しを把握することが重要だ。お金を増やすために、もっとも重要なのが利益だからだ。

売上高見通し

このためには、まず売上高見通しを把握する必要がある。経営者が、日々の売上高の進捗をグラフなどで把握しているのは、利益変動で一番影響が多いのが売上高だからだ。

売上高変動による利益変動は、売上高変動額×限界利益率で算出できる。事前に売上高見通しを把握できれば、いくら利益影響があるかはわかる。

そのために、売上高の進捗と共に、商談状況や顧客の販売状況・在庫状況などを踏まえて、売上高は計画以上確保できそうか、計画を下回りそうか、見通しを把握する。もし計画の売上高が確保できない可能性があるのであれば、早期に不足分をどのようにして確保するか検討する必要があるし、それができないのであれば、事前の利益対策が必要となる。

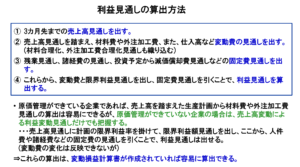

精度の高い利益見通し

より的確な利益見通しを出すためには、製造原価や販管費の見通しを出す必要がある。材料費などがどうなるか、また生産量を踏まえて労務費や諸経費はどうなるか見通しを出す。原材料や運送費など、計画で想定していた以上に値上がりということもある。これらを反映して見通しを出す必要がある。

販売見通しが製品別に把握され、製品別の原価管理ができていれば、より見通し精度も高くなる。実際、売上高が計画を上回る見通しだとしても、材料費率が高く限界利益がわずかしか確保できない製品ばかりということになれば、材料費は計画を大幅オーバーし、計画利益の確保は難しくなるからだ。

また、変動損益計算書が作成されていれば、利益見通しは容易に算出できる。変動費率がどうなるかがわかれば、限界利益率の見通しは算出でき、売上高見通しと限界利益率見通しから限界利益額見通しが把握でき、ここから固定費見通しを引けば、利益見通しは容易に算出できるからだ。

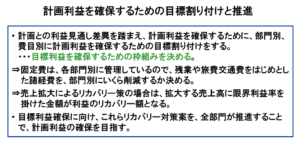

事前の利益対策…目標の割り付け

これらから、計画に対して、どれだけ利益が不足するかを把握し、計画の利益を確保するための目標割り付けをして、推進する必要がある。

「利益が計画未達なので、皆でがんばろう」とだけ言っても、いくら頑張ればよいのかわからない。各部門別に、計画利益確保のために目標を割り付けて推進することが大切だ。

直近の対策であれば、すぐにできる費目別削減目標を設定する必要もある。部門別に、残業・旅費交通費・消耗品費・交際費など費目別に削減目標を割り付けて推進するなどだ。2ヵ月3か月先以降であれば、売上高の確保策や、内外製の見直しや代替材料の活用・新たな歩留まり向上策などによる材料費や外注加工費削減策、また新たな生産性向上取り組み、運送効率向上策の検討など、当初計画になかった追加の利益対策も検討する必要もある。これらを部門別に目標を割り付けて、全員で計画利益の確保に向けて取り組むことだ。

月々の計画利益確保に拘る

大切なことは、月々の計画利益の確保に拘ることだ。もし、その月の計画利益が達成できなければ、翌月以降に未達分のリカバリーが必要となる。そのリカバリー必要額が大きくなると、もはや利益計画そのものが達成不可能な無意味なものになってしまうからだ。

計画に基づく推進をするためには、月々の計画に拘ることが大切であり、月々の積み重ねが年度計画を達成するために大切なのだ。

そのためには、事前に見通しを出し、先手で対策することだ。部門別に目標割り付けして推進できている企業は、見通し精度も高い。それは、利益の組立がしっかりできているからなのだが、そのような体制を築くためにも、事前の見通し把握と事前の対策が大切なのだ。

(関連サイト)