損益計算書とは

損益計算書は、ある期間における収益と費用をまとめたものだ。すなわち、その期間にいくら利益を計上できたかがわかるのが損益計算書だ。

財務会計で使われる損益計算書

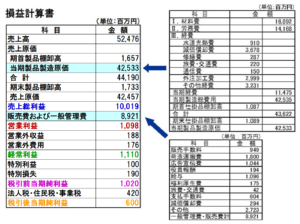

誰もが目にする財務会計で使われる損益計算書は、大きく5つの利益に分けてまとめられている。

売上総利益

売上高から「売上原価」(売れた商品に対してその商品を用意するのにかかった費用)を引いたものを売上総利益という。売上原価は、製造原価に期首と期末の製品棚卸高の差を加えて求められる。

営業利益

売上総利益から「販売費および一般管理費」を引いたものが営業利益だ。営業利益は、本来の事業活動(生産販売活動)によって得た利益ということになる。

本来の事業活動以外の収益や費用を加えたものがそれ以降に記されている。

経常利益

営業利益に子会社などからの受取配当金や利息などの営業外収益や支払利息などの営業外費用を加えたものを経常利益。

税引前当期利益

経常利益に固定資産売却などによる特別利益・特別損失を加えたものが、税引前当期利益。

当期純利益

その税引前当期利益から、法人税等を差し引いた最終の利益が当期純利益だ。

営業利益の確保が事業継続の鍵

最終、お金を増やすためには、純利益をいかに増やすかということになるが、このためには、毎期、資産売却で特別利益を出して何とか黒字というのでは事業の継続はできないので、本来の事業活動で得る利益(営業利益)の確保が事業継続の鍵となる。

そのためには、この損益計算書を見ると、売上高を増やすと共に売上原価を下げて、売上総利益を増やし、さらに販売費および一般管理費(販管費と言う)を減らすことで、営業利益を増やすことが重要ということになる。

財務会計の損益計算書では経営管理はできない

しかし、この損益計算書を見て、売上高をいくら増やすと、いくら利益を増やすことができるかわかるだろうか。

仮に100億円の売上高で営業利益が10億円だったとすると、この会社の売上高が10%増えて110億円になったとしたら、営業利益率は10%なので110億円×10%=11億円の利益ということになるだろうか。逆に、100億円の売上高で営業利益が▲10億円だったとしたら、売上高が10%増えて110億円になると赤字額は拡大して▲11億円になるだろうか。

答えは、いずれも間違いだ。財務会計の損益計算書では、これらはわからないのだ。

変動損益計算書の作成が重要

これらのことがわかるようにするためには、売上高の変動と共に増える費用(変動費)と、売上高の変動とは無関係な費用(固定費)に分けた損益計算書を作成する必要がある。このような損益計算書を変動損益計算書という。日ごろから変動損益計算書を作成して使いこなすことが経営推進では重要ということだ。

(関連サイト)