損益分岐点と損益分岐点の引き下げ

損益分岐点とは

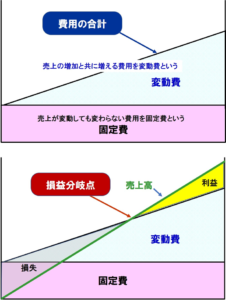

費用には、売上高の変動と共に変動する費用(変動費という)と、売上高の変動とは無関係な費用(固定費という)がある。

全費用は固定費と変動費を加えたものだが、それをグラフに表すとこの図のようになる。

このグラフに売上高の線を入れたものが、その下のグラフだ。売上高と費用の合計が一致する時、利益はゼロだ。

この額を、損と益が分岐する点ということで、損益分岐点額という。

売上高から変動費を引いたものを限界利益といい、限界利益を売上高で割ったものを限界利益率という。

損益分岐点額は、変動費+固定費の額の売上高なので、固定費÷限界利益率で求めることができる。

ちなみに、変動費は売上高×(1-限界利益率)なので、損益分岐点売上高=損益分岐点売上高-損益分岐点売上高×限界利益率+固定費となるので、この式から損益分岐点額=固定費÷限界利益率になることがわかる。

すなわち、損益分岐点額は、固定費を限界利益率で割ることで求めることができるということだ。

損益分岐点を引き下げる

なぜ損益分岐点を求めるのかということなのだが、同じ売上高であれば、損益分岐点額が低いほど、より多くの利益を出すことができる。すなわち、利益を出せる体質かどうかを見るには損益分岐点を見ることが大切なのだ。

損益分岐点額を売上高で割ったものを損益分岐点比率という。損益分岐点比率が1より多ければ赤字であり、1より少なければ利益を出せる体質ということだ。

このことからもわかるように、経営では利益を出せる体質か否かを把握する上で損益分岐点を意識することが大切であり、利益が出せる体質にするために、損益分岐点を引き下げることが重要ということだ。

そのためには、損益分岐点を引き下げるためのポイントがわかっていなければならない。

そのポイントは、次の4つだ。

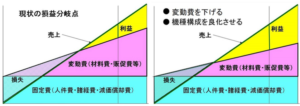

①変動費率を下げる

一つ目は、変動費率を下げることだ。材料費などの変動費を下げることで変動費率を下げると、変動費の傾きが下がるので、損益分岐点は下がる。材料費や副資材、外注加工費などのコストダウン、歩留まり改善などは各企業が取り組んでいることだ。変動損益計算書を見る際は、変動費率を下げることができているか、確実に限界利益率を上げることができているかを確認することが大切だ。

②固定費を下げる

二つ目は、固定費を下げることだ。図を見てわかるように固定費を下げれば損益分岐点を下げることができる。人件費や減価償却費、賃料や旅費交通費などの経費が固定費だが、業務の効率化で残業を削減したり、あらゆるムダな経費を削減することで、利益は向上する。変動損益計算書では、固定費は額でどれだけ下げられたかを確認する必要がある。

③機種構成を良化させる

三つ目は、機種構成を良化させることだ。これは限界利益率の高い機種を拡大し、限界利益率の低い機種は縮小するということを意味する。簡単に言えば、儲かる事業や品番を拡大し、儲からない事業や品番はやめるということだ。こうすることで、変動費率は下がり、限界利益率は向上する。実際、限界利益率がマイナスの事業や商品があれば、売れば売れるほど利益は減ることになる。また、限界利益がわずかしかない事業や商品は、どれだけ売上を増やしても利益を増やすことはできない。このような事業や商品はやめるべきだ。

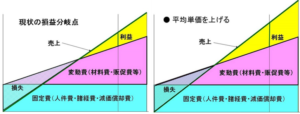

④平均単価を上げる

四つ目は平均単価を上げることだ。単価を上げることができれば売上高のグラフの傾きを上に上げることができ、損益分岐点は下がる。単純に値上げしても単価は上がるが、売上高が減っては意味がないので、価格が認められる商品の開発が大切ということだ。すなわち、値段が高くても売れる商品を増やせば単価を上げることができ、損益分岐点を下げることができる。

損益分岐点の引き下げができているか確認を

経営推進する上で大切なことは、確実に損益分岐点の引き下げができているかを確認することだ。損益分岐点が上がっているようだと、利益が出せない体質になっているということ。同じ売上高でもしっかりと利益の出せる体質を作るには、ここで述べた4つのポイントを意識して確認してもらいたい。

(関連サイト)