投資の可否判断

投資の可否判断は、投資額を上回るお金が得られるか否かを把握することで判断できる。

投資を上回る回収ができないような投資はすべきではない。投資したものの、それが投資回収できない事態になれば、それだけの資産価値が無いということになり、減損ということになる。

それだけに、事前に投資回収の可否を見極めて投資することが重要なのだ。

投資資金が回収でき、お金が増やせるかを適切に判断する

事業を存続発展させていくには、投資は必要不可欠だ。売上の拡大に伴い新たな設備の導入も必要になるし、コスト競争力の強化にも投資は必要だ。

何にお金を使うとお金が増やせるかを適切に判断するのが経営ということになる。

そのためには、事前にそれに投資すると真にお金が増やせるか、確実に投資回収ができるのかを確認する必要がある。

およそ、投資する目的は、投資額をはるかに上回るお金が得られるからだ。もし投資したものの、それが投資回収できないという事態になると、それだけの資産価値が無いことになり、減損ということになる。投資失敗を意味するが、貴重なお金をドブに捨てるようなことは許されない。それだけに事前の投資回収の見極めが重要だ。

投資回収の見極め方法

それでは、具体的にどのようにして確認するとよいだろうか。以下に投資回収の見極め方法について述べる。

まずは投資額を明確に

最初に明確にする必要があるのが投資額だ。ここでいう投資額は設備導入の例で言えば、設備などの費用だけではなく、導入にあたって必要となる費用すべてのことだ。例えば、運搬や据付費用だけではなく、保全のために在庫を持つ必要のある補修パーツなど、固定資産計上しないものも含めてだ。それらが、実際に必要となるお金だからだ。

いくらキャッシュフローを得られるかを計算する

続いて、この投資によって、いくらキャッシュを得られるかを計算する。一つは、この投資によっていくら利益を増やすことができるかだ。合理化投資であれば、投資によって減価償却費は増えるがそれ以上に製造原価が下がることで利益が増やせるはすだ。同様に、増産のための投資であれば、売上が増えることで利益が増やせるはずだ。

この計算で大切なことは、新たに出て行くお金を抜けなく織り込むことだ。設備を入れると設備を動かすために保全費用や原動費がかかることになる。保全のための人員や工数が必要になることもある。また、日本であれば固定資産税がかかり、その分お金は出て行く(租税公課)。火災保険などの保険料も必要になる。新たに借金をして投資すれば、それに対する金利が発生する。

これだけ利益が増えるはずと思っていたのに、思うように利益が増えないという例を見ると、これらが抜けていたということが多い。算出した利益に、法人税などの税金の支払い分のお金が出て行くので、税引き後の利益を算出する。

それに減価償却費を加えたものが、その期に得られるキャッシュということになる。

現在価値にして評価

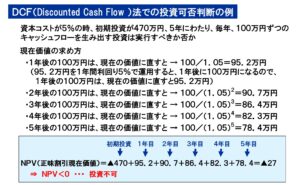

使用期間で得られるキャッシュを現在価値にして評価する。わかりやすく言うと、利回りが5%だったとすると、翌年の100万円は、現在の価値にすると、100/1.05=95.2万円の価値ということになる。2年後の100万円は100/(1.05)2=90.7万円…。ちなみに、わかりやすくするために利回りと記載したが、実際には資本コストで計算する。

使用期間で得られるキャッシュフローを現在価値にしたものから、投資額を引いた額を正味現在価値(Net Present Value)といい、これがマイナスなら投資の回収はできないことになる。

投資の際は、この正味現在価値(NPV)を算出して判断する。NPVが少なければ、投資する価値はないということだ。

(参考)IRR(Internal Rate Return)法(内部収益率法)

使用期間で得られるキャッシュフローの現在価値が投資額と同じ額になる割引率を求めることで、この率が期待する率より高ければ投資する、低ければ投資しないと判断する方法を活用するのも方法だ。

使用期間でのキャッシュフローの表がエクセルで作成されていれば、エクセルのIRR関数で即座に算出できる。この例であれば、2.1%となり、資本コスト5%を下回るので投資不可と判断することになる。

是非、投資する前に、適切な投資可否判断をしていただきたい。

“投資の可否判断” に対して1件のコメントがあります。

コメントは受け付けていません。