減損とは

減損処理とは、設備などの固定資産に投資したものの、赤字などで得られるキャッシュフローが少なく、投資回収が難しいと判断される場合、回収可能な正しい評価額に減額処理すること。

投資したものが回収できないと…

投資する目的は、投資額をはるかに上回るお金が得られるからだ。

ところが、投資したものの、利益が出せないとどうなるだろうか。

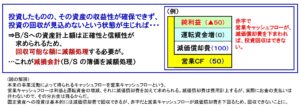

「減価償却費とは」のところでも説明したように、減価償却費は費用計上するが実際にお金は出ていかないので、減価償却費は投資回収の意味があると述べた。

しかし、投資した資産を使った事業が赤字だと、営業キャッシュフローは減価償却費を下回ることになってしまい、投資回収ができなくなってしまう。

減損の意味

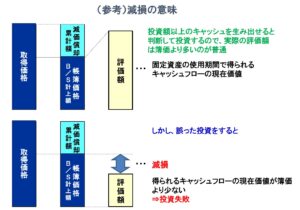

減損の意味を図に表すと、この図のようになる。

もともと、投資額以上のキャッシュが生み出せると判断するので、実際の評価額は簿価より多いはずだ。

しかし、上記の例のように、得られるキャッシュフローの現在価値が簿価より少ないということになれば、回収可能な正しい評価額に減額する必要がある。

(減損損失額=固定資産の簿価-回収可能価額)

この資産価値を正しい額に下げることを減損処理という。

減損すると、資産価値が下がった分、利益はマイナスになる。

実際、対象の事業が2期連続して営業赤字ということになると、減損の必要性が疑われることになる。そうなると、その固定資産が使用期間中に生み出すキャッシュフローを試算して減損が必要かどうかを確認することになるのだが、これが減損テストと言われるものだ。

数百億、数千億円規模で投資したものが赤字でキャッシュを生み出せないという事態になると、これらの資産価値はほとんどないことになる。専用の設備などは売却も難しいというケースもある。多額の投資をした資産が、ほとんど価値のない資産ということになると、減損により一度にB/Sの固定資産の評価額は引き下げられ、その分利益は減り大赤字になる。大赤字になれば貸方の利益剰余金は一度に減り、債務超過に陥る可能性も出てくる。それだけに、適切な投資可否判断と共に、投資したら絶対に利益を出して投資資金の回収をしなければならないということだ。

子会社の減損による玉突き減損

海外をはじめとした子会社への投資(出資)も同じだ。子会社がしっかり利益を出せないと、配当が出せず、親会社としては投資回収ができない。

もし、子会社が赤字を続けて純資産が資本金の半分を下回ることになれば、親会社としては子会社株式の減損処理が必要になる。

そうなる原因の中で多いのが、子会社での減損だ。子会社が減損で一度に大きな赤字になり、子会社の純資産が資本金の半分を下回ってしまうと、親会社は子会社株式の減損が必要になる。まさに玉突き減損だ。

子会社の経営を担う責任者は、自社の減損は親会社にも玉突き減損を引き起こすことがあるということも理解しておく必要がある。

(関連サイト)